आयकर निरीक्षक व अनधिकृत / असशक्त अधिकारियों द्वारा किया गया आयकर सर्वे गेर-कानूनी / शून्य होता है.

आयकर निरीक्षक व अनधिकृत / असशक्त अधिकारियों द्वारा किया गया आयकर सर्वे गेर-कानूनी / शून्य होता है.

हाल ही में आयकर ट्रिब्यूनल, जोधपुर (Income Appellate Tax Tribunal) द्वारा दिए गए फेसले के अनुसार आयकर निरीक्षक (Income-tax Inspector) व अनधिकृत (Unauthorised Officer) / असशक्त आयकर अधिकारियों (Un-empowered Officers) द्वारा किया गया आयकर सर्वे (Income-tax Survey) गेर-कानूनी / शून्य होता है. इस केस में, ट्रिब्यूनल ने पाया था कि सर्वे के दोरान तेयार की गयी स्टॉक लिस्ट (Stock List) व रोकड़ी लिस्ट (Cash List) या तो आयकर निरीक्षक द्वारा बनायी गयी थी या अनधिकृत / असशक्त आयकर अधिकारियों / व्यक्तियों द्वारा बनाई गयी थी. अत: आयकर ट्रिब्यूनल (ITAT) ने ऐसी स्टॉक लिस्ट (Stock List) व रोकड़ी लिस्ट (Cash List) को अविधिक मानते हुए पार्टी द्वारा सरेंडर की गयी व आयकर अधिकारियो द्वारा निर्धारित की गयी पूरी आय को खारिज कर दिया.

आयकर ट्रिब्यूनल, जोधपुर ने इससे पूर्व भी सुमेरपुर (राजस्थान) के बस्तीमल बाफना (Vastimal Vs. ITO (2001) 26 TW 106 ) के मामले में भी आयकर निरीक्षक (Income-tax Inspector) द्वारा किये गए सर्वे को गेर-कानूनी घोषित किया था जो कि राजस्थान का और शायद भारत का पहला ऐसा मामला था. लेकिन ताज्जुब होता है कि इतने साल बाद भी आयकर विभाग में ऐसी ज्यादातिया जारी है.

यह मामला शिवगंज (Sheoganj) निवासी महेंद्र रावल (Mahendra Rawal) का है जिनकी फैक्ट्री व उनके एक पारिवारिक संबंधी की फैक्ट्री में दिनांक 05.02.2009 को आयकर सर्वे किया गया गया था. उस सर्वे के दोरान गलत, मनचाहे व अविधिक रूप से स्टॉक लिस्ट (स्टॉक लिस्ट) व रोकड़ी लिस्ट बनाकर दोनों सर्वे में कुल एक करोड़ का सरेंडर करवाया गया था लेकिन वे सभी स्टॉक लिस्ट (स्टॉक लिस्ट) व रोकड़ी लिस्ट आयकर निरीक्षक या अनधिकृत / असशक्त आयकर अधिकारियों / व्यक्तियों द्वारा बनाई पायी गयी.

आयकर दाता महेंद्र रावल को आयकर विभाग के अधिकारियों के खिलाफ सफलता यो ही नहीं मिली, बल्कि उसे बहुत लम्बी लड़ाई लड़नी पडी. दिनांक 05.02.2009 को हुए आयकर सर्वे के बाद दो बार कर-निर्धारण हुआ, दो बार प्रथम अपील हुई और दो बार ट्रिब्यूनल में अपील हुई और अंतत: 9 साल बाद, महेंद्र रावल को सफलता मिली. इतना धेर्य व सरकारी अधिकारियों के विरूद्ध लड़ने की इतनी क्षमता बहुत ही कम कर-दाताओं को देखने को मिलती है.

आयकर निरीक्षक (Income-tax Inspector) के क्या अधिकार होते है : आयकर अधिकारी हो या आयकर निरीक्षक, दोनों ही संयुक्त आयकर आयुक्त की इजाजत (Authorisation) के बिना किसी के भी यहाँ सर्वे नहीं कर सकते लेकिन अधिकृत आयकर निरीक्षक भी न तो स्टॉक लिस्ट व रोकड़ लिस्ट तेयार कर सकता है और न ही करदाता के बयान ले सकता है. अत: यदि आयकर निरीक्षक ने स्टॉक लिस्ट व रोकड़ लिस्ट तेयार की है या बयान लिए है तो ऐसी सारी कार्यवाही अविधिक मानी जायेगी.

रिपोर्ट : सीए. मुकुल मूंदड़ा (CA. Mukul Moondra)

Related Post

-

भारतीय राजनीतिक नेताओं के सारे पाप धोने वाला / शुद्धिकरण करने वाला तीर्थ कौन सा है ?

भारतीय राजनीतिक नेताओं के सारे पाप धोने वाला / शुद्धिकरण करने वाला तीर्थ कौन सा है ?

-

पेसिफिक मेडिकल कॉलेज जेसे प्राइवेट मेडिकल कॉलेज अपनी दुकानदारी के लिए केसे फांसते है मरीजो को (रिपोर्ट – 1)

पेसिफिक मेडिकल कॉलेज जेसे प्राइवेट मेडिकल कॉलेज अपनी दुकानदारी के लिए केसे फांसते है मरीजो को (रिपोर्ट – 1)

-

आईटीओ राजेंद्र बोथरा पर भ्रष्टाचार व आदर्श ग्रुप सिरोही के साथ मिलीभगत का आरोप – नया भारत पार्टी द्वारा कार्यवाही की मांग

आईटीओ राजेंद्र बोथरा पर भ्रष्टाचार व आदर्श ग्रुप सिरोही के साथ मिलीभगत का आरोप – नया भारत पार्टी द्वारा कार्यवाही की मांग

-

जीएसटी के नाम पर eBay जेसी ई-कॉमर्स विदेशी कंपनियों ने करोड़ो का पेमेंट बिना ब्याज रोका – पीएम ध्यान दे.

जीएसटी के नाम पर eBay जेसी ई-कॉमर्स विदेशी कंपनियों ने करोड़ो का पेमेंट बिना ब्याज रोका – पीएम ध्यान दे.

-

देश का एक केबिनेट मंत्री कितना झूठ बोल सकता है – देश के नागरिको को क्या सिखा रहे है ?

देश का एक केबिनेट मंत्री कितना झूठ बोल सकता है – देश के नागरिको को क्या सिखा रहे है ?

-

व्यवहारिक रूप से भारतीय जनतंत्र नेताओं के लिए न कि जनता के लिए ?

व्यवहारिक रूप से भारतीय जनतंत्र नेताओं के लिए न कि जनता के लिए ?

-

भारत भ्रष्टाचार मुक्त ( Corruption Free India ) हो सकता है – लेकिन केसे ?

भारत भ्रष्टाचार मुक्त ( Corruption Free India ) हो सकता है – लेकिन केसे ?

-

जवाई बाँध से बाढ़ संबंधी न्यूज़ चैनल पर गलत या लेट रिपोर्टिंग – सुमेरपुर-शिवगंज क्षेत्र सुरक्षित

जवाई बाँध से बाढ़ संबंधी न्यूज़ चैनल पर गलत या लेट रिपोर्टिंग – सुमेरपुर-शिवगंज क्षेत्र सुरक्षित

-

जीएसटी के रिटर्न (विवरण पत्र) सिर्फ रिटर्न ही है या व्यापारी की ‘योग्यता परीक्षा’ के लिए कठिन व लंबा प्रश्न पत्र ?

जीएसटी के रिटर्न (विवरण पत्र) सिर्फ रिटर्न ही है या व्यापारी की ‘योग्यता परीक्षा’ के लिए कठिन व लंबा प्रश्न पत्र ?

-

चुनाव आयोग (Election Commission) में निष्पक्षता की कमी के कारण देश का लोकतंत्र खतरे में (Democracy in Danger) ?

चुनाव आयोग (Election Commission) में निष्पक्षता की कमी के कारण देश का लोकतंत्र खतरे में (Democracy in Danger) ?

-

मोदी सरकार के वादा-खिलाफी यु-टर्न सरकारी अधिकारियों के लिए भी बने अनुकरणीय – विश्वसनीयता खतरे में

मोदी सरकार के वादा-खिलाफी यु-टर्न सरकारी अधिकारियों के लिए भी बने अनुकरणीय – विश्वसनीयता खतरे में

-

कर्नाटक मंत्री पर आयकर की रेड – क्या सी.आर.पी.एफ की उपस्थिति जायज है – दर्ज हो सकती है FIR ?

कर्नाटक मंत्री पर आयकर की रेड – क्या सी.आर.पी.एफ की उपस्थिति जायज है – दर्ज हो सकती है FIR ?

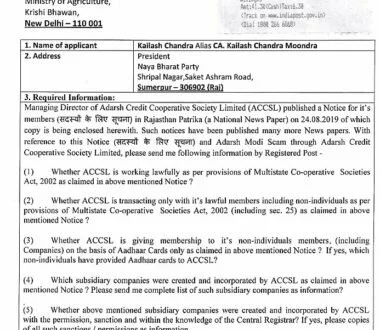

आदर्श क्रेडिट कोपरेटिव सोसाइटी द्वारा प्रकाशित ‘सदस्यों हेतु सूचन�...

आदर्श क्रेडिट कोपरेटिव सोसाइटी द्वारा प्रकाशित ‘सदस्यों हेतु सूचना’ पर ‘नया भारत पार्टी’ ने उठाये प्रश्न ही प्रश्न. आदर्श मोदी ग्रुप (Adarsh Modi Group) ...

-

जबावदारी से दूर भागता भारतीय रेलवे, आर.टी.आई के प्रति बेरहम .

जबावदारी से दूर भागता भारतीय रेलवे, आर.टी.आई के प्रति बेरहम .

-

आयकर अथॉरिटी गिरफ्तारी वारंट भी जारी कर सकता है – Income-tax Authority may issue Arrest Warrant !

आयकर अथॉरिटी गिरफ्तारी वारंट भी जारी कर सकता है – Income-tax Authority may issue Arrest Warrant !

-

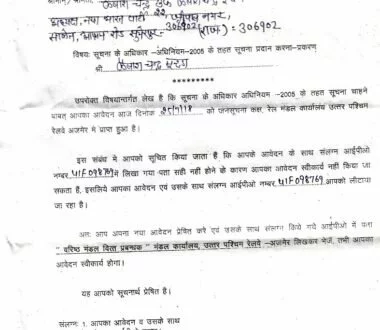

जवाई बांध (Jawai Bandh)रेलवे स्टेशन प्लेट-फॉर्म नंबर 2 व संभावित दुर्घटनाओ क�...

जवाई बांध (Jawai Bandh)रेलवे स्टेशन प्लेट-फॉर्म नंबर 2 व संभावित दुर्घटनाओ क�...

-

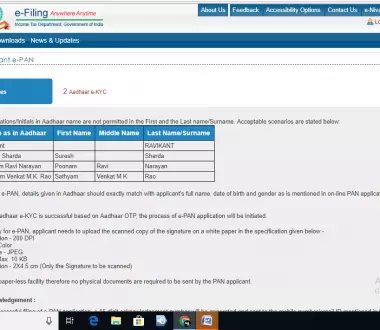

लुभावनी ई-पैनकार्ड (Instant E-PAN) की नई सुविधा सिर्फ एक पब्लिसिटी झुनझुना है ...

लुभावनी ई-पैनकार्ड (Instant E-PAN) की नई सुविधा सिर्फ एक पब्लिसिटी झुनझुना है ...

-

प्रधानमंत्री जनधन योजना में घोटाला व धोखाधड़ी – राजस्थान के बाड़मेर ...

-

नया भारत पार्टी – एक नई शुरूआत

नया भारत पार्टी – एक नई शुरूआत

-

क्या ईवीएम मशीन (EVM) से वोटिंग (Voting) में संभावित फर्जीवाड़ा रोका जा सकता ह�...

क्या ईवीएम मशीन (EVM) से वोटिंग (Voting) में संभावित फर्जीवाड़ा रोका जा सकता ह�...

-

क्या ईवीएम मशीन (EVM) से वोटिंग में फर्जीवाड़ा किया जा सकता है ?

क्या ईवीएम मशीन (EVM) से वोटिंग में फर्जीवाड़ा किया जा सकता है ?

-

एनडीटीवी के प्रणय रॉय पाक मुसलमान (Prannoy Roy is Pak Born Muslim) ? – व्हात्सप्प पर एक बड़...

एनडीटीवी के प्रणय रॉय पाक मुसलमान (Prannoy Roy is Pak Born Muslim) ? – व्हात्सप्प पर एक बड़...

-

जिस दिन पेट्रोल-डीजल पर सामान्य जीएसटी (GST) लग जाएगा, कई राज्य सरकारे (Stat...

जिस दिन पेट्रोल-डीजल पर सामान्य जीएसटी (GST) लग जाएगा, कई राज्य सरकारे (Stat...

-

क्या मात्र जीएसटी (GST) के दायरे में आ जाने से पेट्रोल-डीजल की कीमते (Petrol-Die...

क्या मात्र जीएसटी (GST) के दायरे में आ जाने से पेट्रोल-डीजल की कीमते (Petrol-Die...

-

आयकर निरीक्षक व अनधिकृत / असशक्त अधिकारियों द्वारा किया गया आयकर सर्...